양도세 등 부동산세금 올려도 인플레 멈추지 않아 돈 살포에 경고음

몇년 후 나올 『 적자의 본질 』이란 책에 한국의 실패사례 나올지도

■ 우리나라, 돈 뿌려도 된다? 안 된다?

현대화폐이론(MMT)이 정책에 반영된 것은 비단 팬데믹 때문만은 아니다. 이름만 쓰이지 않았을 뿐 방법론이 채택된 것은 아주 오래된 일이다. 양적완화(QE)도 개념만 다를 뿐 방법론도 결과도 모두 같다. 중앙은행의 설립 목적 자체가 정부가 독점적으로 돈을 찍어내기 위한 것이다.

1694년 발권력을 갖는 세계 최초의 중앙은행 잉글랜드은행이 설립된 것도 프랑스와의 일전을 위한 윌리엄 3세의 전비(戰費) 마련에 있었다. 늦은 감이 있지만 한국도 이 흐름에 몸을 실었다. 그 동안은 재정을 아껴야 한다는 말이 금지옥엽(金枝玉葉)이었다. 하지만 팬데믹이 터지자 정부는 돈을 찍어내기 시작했다. 그래도 되나? 괜찮을까? 우리나라와 관련된 많은 의문들. MMT에 물어 보자.

첫 번째 궁금증. "우리나라는 돈을 막 찍어내도 되는 나라인가"이다. 이에 대한 반대론자들이 많다. 우리나라는 기축통화국이 아닌 탓에 안 된다는 것이다. 기축통화국만이 돈을 마구 찍어내도 된다는 논리다. MMT에 물어보자. MMT는 반대론자 얘기가 틀렸다고 한다. 돈을 찍어내는 데 꼭 기축통화국일 필요는 없다는 것이다. 대신 앞서 말했듯 '화폐주권국'이란 표현을 쓴다. "화폐공급은 화폐주권국이라면 가능하다"는 얘기다. MMT는 화폐주권국이라면 기축통화국이 아니어도 얼마든지 MMT 정책에 성공할 수 있다고 말한다. 그러니 "우리나라가 돈을 찍어내도 되나"라는 질문은 "우리나라도 화폐주권국인가"라는 질문과 같다.

켈튼의 답은 모호하다. '화폐주권국'에 대해 그는 "불태환 명목화폐를 발행하며 다른 통화로 표시된 부채를 차입하기를 꺼린다"고 말한다. 개념 상 '결제통화' 또는 '국제통화'를 뜻하는 기축통화 발행국과 다르다.

이 기준에만 보면 우리나라는 화폐주권국이 아니거나 최소한 '강한' 화폐주권국은 아니다. '달러'를 좋아하고 '달러'에 예민하기 때문이다. 원화가 강세냐 약세냐는 늘 달러에 대비되고 종속된다. 게다가 보유외환도 대부분 달러나 달러 표시 국채다.

하지만 켈튼은 일본도 국채 형태로 "미국 달러를 보유할 수밖에 없다"고 한다. 그럼에도 그는 일본을 가리켜 '강한 화폐주권국'이라 말한다. 그럼 우리나라도 어느 정도는 가능한 것 아닐까?

둘째, 자, 우리나라도 돈을 뿌린다. 위험하다는 말이 나올 정도다. 정부에서는 "우리나라는 화폐주권국이니 괜찮다"고 말할 수도 있다. 그런데 인플레이션이 왔다. 부동산에서 먼저 왔다. 정책 재검토를 할 시점이다. 돈 살포를 그만 둬야 하나? 계속해도 되나? 다소 모호한 측면이 없지 않지만, MMT에 따르면, 두 가지 전략이 있다. ➀징세를 통해 인플레이션을 조절하라. ➁그래도 안 되면 그때 돈 뿌리기를 멈춰라! 현 정부에 MMT 조언자가 있는 것일까? 켈튼의 조언 그대로 한다. 부동산이 뛰자 세금을 올렸다. 양도세에 재산세 등 엄청나게 올렸다. 그래도 인플레이션은 멈추지 않는다. 그럼 돈 살포를 멈춰야 하는데, 돈을 계속 뿌린다.

켈튼은 책 『적자의 본질』에서 그리스의 경우 화폐주권국이 아니었으니 MMT를 적용에 실패했다고 말한다. 2010년 그리스 사례는 MMT의 '잘못된 사례' '나쁜 사례' '실패한 사례'라는 것이다. 우리도 조심해야 한다. 자산 부문에 이어 소비자 및 생산자 부문에서도 인플레이션이 일어날 수 있다.

그것도 강력하게. 인플레이션이라는 '괴물'은 일단 눈을 떠 활동을 개시하면 웬만한 극약으로는 처리가 곤란하다. 어쩌면 몇 년 후 나올 켈튼의 저서 『적자의 본질』 개정판에는 우리나라 사례가 언급될지 모른다. 그때 켈튼이 개정판 서문에서 이렇게 말할 수도 있다.

"한국은 MMT의 정책을 잘 실천했다. 하지만 초기에만 그랬다. 시간이 가면서 어긋났다. 중간에 강한 징세로 인플레이션을 잡지 못했을 때 화폐 공급은 중단됐어야 한다. 내가 그렇게 강조했음에도 한국 정부는 내 책을 정독하지 않았던 것 같아 안타깝다. 하지만 우리는 한국의 실패를 통해 좀 더 근원적인 문제를 고민했다. 과연 한국은 화폐주권국인가라는 문제다. 우리는 이 연구를 통해 '화폐주권국'의 기준을 보다 구체적으로 설정할 수 있게 됐다. 이 개정판이 초판에 비해 가장 진일보한 부문은 바로 여기다. 우리는 연구 과정에서 한국 국민이 수년 동안의 인플레이션으로 얼마나 고통 받았는지, 그리고 아직도 그 후유증에서 완전히 벗어나지 못했음을 안다. 한국 국민께 유감의 뜻을 전하고 싶다."

우리나라는 최근 인플레이션에 대한 우려와 고민이 어느 때보다 커지고 있다. MMT에게 인플레이션과 관련해 묻고 싶은 게 몇 가지 더 있는 이유다. 인플레이션이 발생하는 실물, 자산, 소비자, 생산자 영역 등 다양하다. 어떤 영역을 우선시하고 중시해야 하나? 또 영역별 순차성의 특성이 있나? 영역별 차이는 어떻게 받아들여야 하나. 또 어느 영역에서 어느 정도의 인플레이션이 발생해야 징세를 해야 하나? 인플레이션은 예측 불허이고 일단 활동을 시작하면 잡기 어려운 것으로 알려져 있다. MMT를 정책에서 쓸 때 갑자기 인플레이션이 발생해 손을 쓸 수 없는 상황이 올 수도 있나? 또 그럴 때 처방은 어떤 것이 있나?

답이 너무나 궁금하다. 그만큼 지금 우리가 처한 상황이 절박하다. 하지만 이에 대한 답, 켈튼은 주지 못한다. 아니, MMT 이론가 그 누구도 답을 낼 수 없다. 왜? 지금 우리 눈앞에 펼쳐진 MMT의 길은 그 누구도 가보지 못한 전인미답(前人未踏)의 길이기 때문이다. 이론은 이론일 뿐이다. 현실에서 적용했을 때 맞지 않을 수도 생각지도 못한 변수가 발생해 잘못될 수도 있다. MMT는 실제에 적용된 경우가 별로 없고 따라서 성공이든 실패든 그 사례도 별로 없다. 과거의 '돈 풀기 정책'이나 인플레이션 사례는 무수히 많지만 MMT 논리를 따른 것은 거의 없다. 결론. MMT는 '검증되지 않은 이론'인 것이다. 학술적으로나 경험적으로나.

■ 검증되지 않은 이론의 거침없는 활약

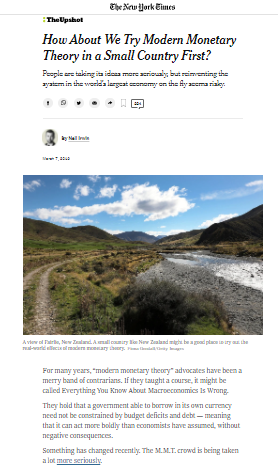

이런 얘기를 하다 보니 기억나는 기사가 있어 소개해 본다. '뉴욕타임스' 시니어 기자이자 경제 칼럼니스트인 닐 어윈(Neil Irwin)이 쓴 2019년 3월 7일자 칼럼이다. "MMT를 작은 나라에서 우선 시도해 보면 어떨까(How About We Try MMT in a Small Country First)"라는 제목이다. 칼럼의 요점을 정리해 보자.

➀MMT에 따르면 그 동안 알고 있었던 모든 거시경제학 이론은 틀렸다.

➁MMT는, 예전에는, 그저 '유쾌한 반란'으로만 여겼는데 요즘은 달라졌다. MMT가 훨씬 더 심각하게 받아들여지는 것이다.

➂MMT 추종자들과 반대자들 사이에서는 상당한 대립이 있다. MMT 추종자들이 기존 경제학자들을 '석회화된 엘리트'로 보는 반면 기존 경제학자들은 그들을 '질척거리는 이상주의자(gooey idealists)'로 본다.

④기존 학자들과 MMT 추종자들 간 논쟁은 있지만 이 이론이 경제정책에 어떻게 적용되는지에 대한 논의는 없다.

⑤MMT는 화폐를 찍어내는 나라는 채무불이행을 걱정할 필요가 없다지만 역사적으로는 그렇지 않다. 인플레이션을 우려해야 한다. 그리고 해당 국가의 신뢰성을 깎아 먹는다.

⑥이처럼 검증되지 않은 이론을 세계 최강국 미국에 바로 적용시킨다는 것은 문제가 있다. 실패했을 경우 세계경제에 미치는 파장이 너무 크다.

⑦그러니 이 이론을, 미국에 적용시키기 전에 좀 더 작은 나라에 먼저 적용시켜 보면 어떨까? 우선은 뉴질랜드나 노르웨이, 스위스, 이스라엘 등에 적용해 보고 그 다음 호주나 캐나다, 영국 또는 한국 등 중간 크기(midsize) 나라들에 적용시켜 보면 어떨까? 검증되지 않은 이론을 바로 미국에 적용시킨다는 것은 너무 위험해 보인다.

이 기사 요약을 본 독자라면 기분이 썩 좋지 않을 것이다. 미국 이외의 나라들, 특히 힘없고 작은 나라들은 실험대상이 될 수 있다는 인식 때문이다. 하지만 다행인지 불행인지 그가 칼럼을 쓰고 꼭 1년 뒤에 MMT는 세계 곳곳에서 벌어지는 위기 극복 무대에 주인공으로 서게 된다. 여기에는 뉴질랜드나 노르웨이 등 작은 나라뿐 아니라 영국이나 한국 등 중간 크기 나라들, 그리고 잘못 되면 세계가 파탄날 수도 있는 세계 최강국 미국도 포함돼 있다. 이 모두가 팬데믹 때문이다. 이제 세계는, 좋던 싫던 MMT와 함께 간다. 하지만 이 역시 언젠가는 종결될 테고 그 시간은 점점 더 빨라지고 있다. 세계의 하늘 위에 인플레이션이라는 먹구름이 잔뜩 끼어 있는 것이다.

여기서 마지막 의문이 든다. 숙성되지도 않고 검증되지도 않고 경험되지도 않은, 그래서 잘못될 수도 있는 이 이론이 어떻게 세계경제를 쥐락펴락하는 권력을 갖게 됐느냐는 것이다. 예전 같았으면 거들떠도 보지 않았을 것이다. 거기에 수 백 년 경제학이 쌓아올린 많은 이론들을 깡그리 무시한다.

주류 학계나 정책 담당자들이 이를 받아줄리 없다. 그런데 어떻게···. 이 질문에 대한 답, 물론 있다. 몇 가지로 정리될 수 있을 것이다. 알고 나면 놀라울 수 있다. 속았다는 느낌을 갖는 사람도 있을 수 있다. 경제적으로나 정치적으로나, 그리고 이론적으로나 실천적으로나. 우리, 이 답은 다음 회에서 알아보도록 하자. (계속)

------------------------------------------------------------------------------------------------------------

이재광 이코노텔링대기자❙한양대 미래인재교육원 겸임교수❙전 한양대 공공정책대학원 특임교수❙사회학(고려대)ㆍ행정학(경희대)박사❙경기연구원 선임연구위원, 뉴욕주립대 초빙연구위원, 젊은영화비평집단 고문, 중앙일보 기자 역임❙단편소설 '나카마'로 제36회(2013년) 한국소설가협회 신인문학상 수상❙저서 『영화로 쓰는 세계경제사』, 『영화로 쓰는 20세기 세계경제사』, 『식민과 제국의 길』, 『과잉생산, 불황, 그리고 거버넌스』 등 다수