금리인상 여파로 가계대출을 받은 사람의 평균 총부채원리금상환비율(DSR)이 4년 만에 40%를 넘어섰다. 대출자 7명 중 1명은 원리금 상환에 소득 70% 이상을 쓰는 데다 현재 0.7%인 금융권 전체 가계대출 연체율이 올해 말 1.0% 수준으로 높아질 것으로 예상됐다.

한국은행은 23일 내놓은 금융안정상황 보고서에서 가계부문의 부실 위험과 DSR 상황 등을 종합 점검한 결과 이같이 나타났다고 밝혔다. 한은 분석 결과 지난해 4분기 기준 가계대출 차주의 평균 DSR은 40.6%였다. 가계대출 차주의 평균 DSR(소득 대비 갚아야 할 원리금의 비율)이 40%를 넘어선 것은 2018년 4분기(40.4%) 이후 4년 만이다.

다만, 4분기에 새로 대출을 받은 차주의 DSR은 17.3%로 차주 단위 DSR 규제 강화 이전인 2020년 4분기(23.8%)보다 낮았다. 기존 대출을 유지하고 있는 대다수 차주의 DSR은 금리상승 등의 영향으로 같은 기간 33.8%에서 38.4%로 높아졌다.

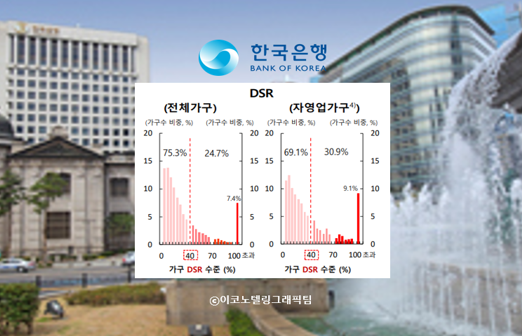

지난해 4분기 기준 전체 가계대출 차주의 68.1%(대출 비중 34.4%)는 DSR 40% 이하에 분포했다. 하지만 DSR이 70%를 초과하는 고(高)DSR 차주가 7명 중 1명꼴인 전체의 15.3%(대출 비중 41.9%)였다. 100%를 초과해 소득보다 원리금 상환액이 많은 차주도 11명 중 1명꼴인 8.9%(대출 비중 29.4%)나 됐다.

3개 이상 금융사로부터 빌린 다중채무자이면서 저소득(소득 하위 30%) 또는 저신용(신용점수 664점 이하)인 취약차주는 4분기 기준 전체의 6.3%였다. 이들의 평균 DSR은 66.6%에 이르렀다.

2022년 가계금융복지조사(2021년 소득·지출 대상) 자료를 토대로 차주 기준이 아닌 금융부채 보유 가구의 평균 DSR을 추정한 결과 29.4%로 나타났다. 국제결제은행(BIS) 기준 우리나라의 DSR은 지난해 3분기 기준 13.7%로 호주(14.9%)에 이어 주요국 중 두 번째로 높았다. 코로나19 사태 이후 상승 폭(2019년 말 대 비+1.5%포인트)도 가장 컸다.

한은은 "2021년 하반기 이후 가계대출 차주의 DSR이 상승하고 있지만, 금융권 관리 기준(40∼50%) 이내"라며 "당장 가계 전반의 채무 상환부담 급증을 우려할 상황은 아니다"고 평가했다. 다만 주요국에 비해 가계부채 비율이 높은 데다, 고(高)DSR 차주 대출잔액이 많고 취약차주 부담이 큰 만큼 점진적인 가계부채 디레버리징(부채 축소)을 꾸준히 추진해야 한다고 강조했다.

한은은 가계 전반의 부실 위험은 낮지만, 향후 채무상환 부담이 과도하고 자산처분을 통한 부채상환 여력이 부족한 고위험가구의 부실이 진행될 가능성이 높은 것으로 보고 있다. DSR이 40%, 자산대비부채비율(DTA)이 100%를 상회하는 고위험가구는 지난해 이후 이자 부담 증가와 자산가격 하락으로 대출 연체 가능성이 높아졌다.

고위험가구의 평균 DSR과 DTA는 2021년 각각 101.5%, 131.6%에서 올해 2월 116.3%, 158.8%로 급상승했다. 한은은 고위험가구 중 30일 미만 단기 연체경험 가구(고위험가구의 6.9%), 연체 경험이 없어도 향후 부채상환이 어려울 것이라고 응답한 가구(고위험가구의 5.3%)가 점차 원리금을 상환하지 못할 가능성이 크다고 보고 전체 가계대출 연체율 변화를 추정했다. 그 결과 전체 가계대출 연체율은 지난해 12월 말 0.66% 수준에서 올해 말 1.0%까지 상승할 것으로 예상됐다.