지난해 9월 말 현재 주담대 잔액(969조원) 의 76%해당

최근 한 달 사이 은행권 주택담보대출 변동금리의 기준이 되는 코픽스(COFIX·자금조달비용지수)가 0.14%포인트 상승했다. 이에 따라 은행권의 주택담보대출 변동금리도 당장 18일부터 오른다.

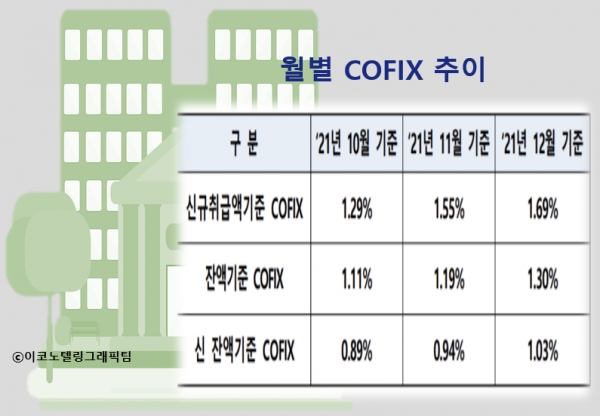

은행연합회가 17일 발표한 '2021년 12월 기준 코픽스'를 보면 지난해 12월 신규 취급액 기준 코픽스는 11월(1.55%)보다 0.14%포인트 높은 1.69%로 집계됐다. 신규취급액 기준 코픽스는 지난해 6월(0.92%)부터 7개월째 상승 중이다. 반년 여 만에 금리가 두 배 가까이 뛴 것이다.

시중 은행들은 18일부터 신규 주택담보대출 변동금리에 이날 공개된 지난해 12월 코픽스 금리 수준을 반영한다. 코픽스는 국내 8개 은행이 조달한 자금의 가중평균금리로 은행이 실제 취급한 예·적금, 은행채 등 수신상품의 금리 변동이 반영된다. 코픽스가 떨어지면 그만큼 은행이 적은 이자를 주고 돈을 확보할 수 있음이고, 코픽스가 오르면 그 반대다.

코픽스에 연동되는 변동금리형 주택담보대출을 받은 고객들은 일단 코픽스 금리 상승분만큼 이자 부담이 늘어난다. 앞으로 같은 유형의 주택담보대출을 받는 경우도 이자 부담이 늘어난다. 다만 새로 주택담보대출을 받는 고객은 각 금융회사의 우대금리나 가산금리 조정에 따라 부담이 더 커지거나 줄어들 수 있다.

KB국민은행과 우리은행은 우대·가산 금리를 조정하지 않고 코픽스 금리 상승분만큼만 신규 대출자에게 이자를 더 받기로 했다. KB국민은행은 이날 신규취급액 기준 코픽스를 적용하는 주택담보대출 상품 금리가 18일부터 3.71∼5.21%를 적용한다고 밝혔다. 현 금리 수준(3.57∼5.07%)에서 0.14%포인트만 올린 것이다. 우리은행도 기존 금리보다 0.14%포인트 인상한 3.94∼4.95%를 18일부터 적용키로 했다. 신한은행 등 일부 은행은 코픽스 뿐만 아니라 자체 조달비용을 반영해 금리인상 폭을 조정할 예정이다.

코픽스 상승 등의 영향으로 대출 고객들의 이자 부담은 꾸준히 커지고 있다. 상당수 대출이 시중금리 변화에 영향을 받는 변동금리형 상품이기 때문이이다. 지난해 9월 말 현재 주택담보대출 잔액(969조원) 중 75.5%가 변동금리형 상품이다.

잔액 기준 코픽스도 1.30%로 11월(1.19%)보다 0.11%포인트 올랐다. 신규 취급액 코픽스와 잔액 기준 코픽스에는 정기예금, 정기적금, 상호부금, 주택부금, 양도성예금증서, 환매조건부채권매도, 표지어음매출, 금융채(후순위채 및 전환사채 제외) 수신상품의 금리가 반영된다. 2019년 6월부터 새로 도입된 '신(新) 잔액기준 코픽스'는 1.03%로 0.09%포인트 상승했다.