다중채무자 사용 비중도 높아 선제관리 않으면 부실 크다고 판단

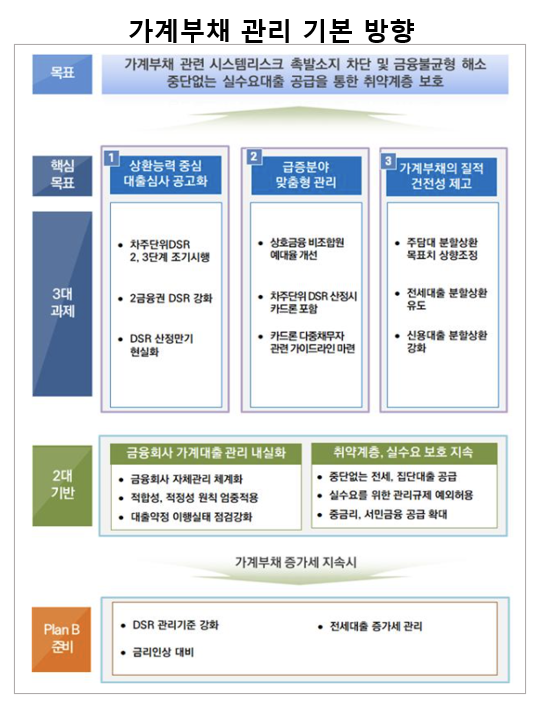

가계 빚에 대한 총부채원리금상환비율(DSR) 규제가 앞당겨 시행되고, 제2금융권의 DSR 기준도 더 엄격해진다. 내년 1월부터 총대출액이 2억원을 초과할 경우 DSR이 적용되고, 내년 7월부턴 총대출액 1억원 초과로 DSR 규제가 확대되며 DSR 산정 때 카드론도 포함된다.

정부는 26일 이런 내용의 '가계부채 관리 강화 방안'을 발표했다. 정부는 이번 대책을 바탕으로 내년 가계부채 증가율을 4~5%대에서 관리할 방침이다.

고승범 금융위원장은 "부동산시장은 과열 양상을 보이고 있고, 부채증가 속도는 추세치를 크게 넘어섰다"며 "가계부채 관리 강화를 위해 적기에, 적합한 방법으로 선제적이면서 강력한 대응을 해 나가야 할 때"라고 강조했다.

이에 따라 총대출액 2억원 이상 차주 대상 DSR 2단계 규제가 당초 계획보다 6개월 앞당겨 내년 1월부터 시행된다. DSR은 연소득 대비 연간 갚아야 할 모든 가계부채 원리금 비율 한도를 정한 것으로 40%를 넘어서는 안 된다. 내년 7월부터 총대출액 1억원 초과 차주로 규제 대상이 확대된다.

현재 DSR을 산정할 때 빠지는 카드론도 내년부턴 계산에 포함된다. 카드론은 저신용자가 많이 이용하는데다 여러 군데서 빌리는 다중채무자 사용 비중도 높아 선제적으로 관리하지 않으면 부실 위험성이 커질 수 있다는 판단에 따른 것이다.

대출만기도 최대만기 일괄 적용에서 평균만기 적용으로 짧아진다. 신용대출의 경우 7년에서 5년으로, 비주택담보대출은 10년에서 8년으로 축소된다. 대출만기가 짧아지면 그만큼 연소득 대비 연간 원리금상환액 비중이 높아져 대출한도가 줄어든다.

2금융권에 적용되는 DSR 비율도 현행 60%에서 50%로 낮아져 대출한도가 줄어든다. 은행 대출이 막힌 차주들이 2금융권으로 몰리는 풍선효과를 차단하기 위해서다. 은행권 수준(40%)으로 일괄 적용하는 방안이 거론됐지만, 2금융권 이용 차주의 금융 취약성, 담보 가치 산정 및 소득증빙 어려움을 감안해 차이를 두기로 했다.

은행들에 차주가 대출실행 초기부터 원금을 일부 나눠 갚는 부분 분할상환 비중을 높이도록 유도하는 계획도 포함됐다. 이자만 내면서 대출금으로 부동산 갭투자나 가상자산 투자를 하는 '영끌' '빚투' 행태를 막기 위한 조치다. 금융당국은 전세대출 분할상환 우수 금융회사에 정책 모기지를 우선 배정할 방침이다.

DSR 산정 및 신용대출 한도 설정시 생활자금 및 실수요 자금에 대해선 예외를 인정하기로 했다. 전세대출을 비롯해 중도금대출, 정책금융상품은 DSR 산정시 제외된다.