재닛 옐런 美재무장관은 의회에 수차례 부채 한도 상향이나 유예 촉구

돈을 풀면 재정적자와 국가부채가 늘어나는데 그 끝은 과연 어디일까?

미국이 테이퍼링(tapering)을 고려한단다. 시중에 푸는 돈을 조금 줄이겠다는 얘기다. 인플레이션이 걱정되기 때문이란다. 처음에는 부동산 등 자산 인플레이션에 한정됐었는데 이게 소비자와 생산자 물가까지 번지고 있다는 분석이다. 하이퍼인플레이션 얘기까지 나온다.

그래서 금리인상 시기도 빨라질지 모른다고 한다. 그 말에 주식시장이 난리다. 얘기 나오자마자 이틀째 다우와 나스닥 지수가 큰 폭으로 하락했다. 이후 이틀 조금 오르기는 했지만 아직 모른다. 돈을 더 풀고 싶지만 인플레이션이 걱정되고 안 풀자니 팬데믹도 사그라들지 않고 경기도 확실히 살아나는 것 같지 않다. 그야말로 이러지도 저러지도 못하는 상황이다.

우리나라는 더 심해 보인다. 미국 테이퍼링과 금리인상설에 주가 떨어지는 게 거의 산사태 수준이다. 코스피도 코스닥도 거의 일주일 내내 떨어졌다. 하지만 반등보다는 더 큰 하락 예측에 무게중심이 쏠린다. 우리나라는 대출규제에 조속한 금리인상도 피할 수 없다는 해석이 많다. 증시는 물론 부동산시장에도 폭풍이 몰아치고 있다는 분석이 힘을 얻고 있다. 환율도 급등 중이다. 하지만 반대 의견도 많다.

자칫 '부채폭탄'이 터질 수도 있다는 것이다. 하늘 높은 줄 모르고 치솟던 주가와 집값이 계속 오를까? 이제 안정을 찾을까? 아니면 버블이 터지며 갑자기 내려앉을까? 아무도 모른다. 있는 사람, 없는 사람 모두 숨 죽이고 추이를 지켜볼 뿐이다.

이게 뭔가 싶은 사람이 많다. 나라가 미쳤다고 생각하는 사람도 적지 않다. 대책이라고 수십 번 내놨는데 집값은 잡히지 않았다.

대출을 규제한다더니 가계부채도 천정부지로 올라갔다. 2013년 1000조원이라고 나라 망할 것처럼 말하더니 이제 연내 1700조를 넘을 것이란 전망이 우세하다. 2016년 1300조원 안되던 가계부채가 문재인 정부 4년 반 동안 400조원이나 늘었다. 증가폭이 무려 30%다. 그래도 또 재난지원금을 준단다. 취약계층 돕는 건 좋은데 그 돈이 돌고 돌아 또 인플레이션을 자극한다는 것쯤은 중고생도 안다. 정부만 믿고 기다리고 기다리다 뒤늦게 돈 빌려 집 산 사람들은 죽을 맛이다.

도대체 왜 이런 일이 벌어지는 걸까? 팬데믹 때문이라고? 아무리 그래도 돈을 너무 많이 푼 것 아닐까? 집값, 계란값, 과일값 뛰는 거 보면 무섭다. 이래도 되는 걸까? 미국이나 우리나라 정부는 아무 생각 없이 그냥 돈을 푸는 것일까? 아무리 생각해도 그렇지는 않을 것 같다. 돈을 풀려면 논리가 필요하다. 중앙은행과 의회, 경제 전문가, 경제 담당 공직자를 설득해야 한다. 그래, 세상을 이렇게 미치게 만드는, 뭔가 경제학적 또는 재정학적 이론이 있는 것처럼 보인다. 진짜 그럴까? 있다면 그게 뭘까?

■ 돈을 풀어라, 나라 빚은 빚이 아니다! 현대화폐이론(MMT, Modern Monetary Theory).

오늘날 많은 사람을 미치게 만드는 '돈의 마약'이다. 먹을 때도 미치고 깰 때도 미치고 먹은 사람 깨는 사람 볼 때도 미친다. MMT는 정부에 "'빚'이나 '적자'를 두려워하지 말고 더 많이 돈을 풀라"고 주문한다. 그러니 이 이론을 정책으로 시행하는 정부는 시중에 미친 듯이 돈을 뿌린다. '돈의 맛'을 본 사람 또한 미치는 게 당연하다. 그래서 이 이론을 적대시하는 사람도 많다. '위험하다'는 표현은 점잖다.

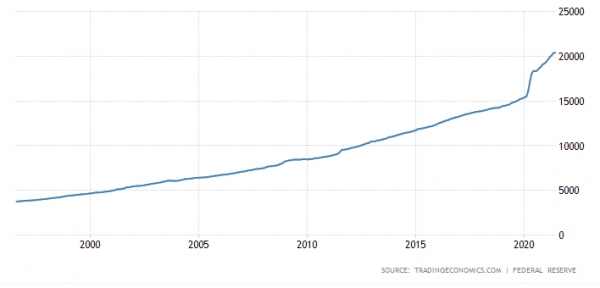

세계 최대 자산운영사 블랙록(Black Rock)의 래리 핑크(Lawrence Fink) 회장은 대놓고 이 이론을 '쓰레기'라 말했다. "재정적자는 통제하기 어려울 정도의 금리 상승을 유도할 수 있다"는 얘기였다.

하지만 세상은 바뀐다. MMT가 이제 이 세계 경제정책의 흐름을 주도한다. 이 이론을 받아들인 정부는 진짜 '빚'이나 '적자'를 두려워하지 않는 듯 보인다. 돈을 많이 쓴 미국은 발등에 불이 떨어졌다. 재닛 옐런(Janet Yellen) 미국 재무부 장관은 미국 의회에 여러 차례 부채한도를 높이거나 유예할 것을 촉구했다. 이대로라면 2~3개월 뒤 정부가 돈이 떨어져 채무불이행(디폴트)을 선언할 수 있다는 것이다. 우리나라도 무섭다. 현 정부 출범 초기 400조원이던 예산이 600조원으로 무려 50%나 늘었다. 같은 기간 동안 국가채무도 660조원에서 1000조원을 넘어섰다. 이래도 괜찮을까? MMT는 이렇게 답할 것이다. 아직 괜찮은 것 같은데···.

스테파니 켈튼(Stephanie Kelton) 스토니브룩 대학 경제 및 공공정책 담당 교수는 이 분야 대가다. 그는 2016년과 2020년 두 차례 대통령 선거에 출마했던 버니 샌더스(Bernie Sanders) 상원의원의 경제참모였다. 현재는 바이든 정부의 TF에 참여해 여전히 적지 않은 영향력을 과시하고 있다.

켈튼이 지난해 썼고 국내에서는 몇 달 전 발행된 책 『적자의 본질(The Deficit Myth)』(비즈니스맵)은 MMT의 교과서처럼 받아들여진다. MMT를 알고자 하는 사람은 일단 이 책을 읽는다. 이 책의 주장을 통해 MMT 이론의 기초를 놓아 보자. 핵심 내용은 다음과 같은 '재정과 관련된 6가지 착각과 실제'로 요약될 수 있을 것이다.

➀사람들은 정부가 일반 가정처럼 돈을 관리해야 한다고 생각한다. 하지만 이는 착각이다. 정부는 자신이 쓰는 돈을 직접 발행한다는 점에서 일반 가정과 다르다.

➁흔히 재정적자가 과도한 지출의 증거라고 여긴다. 적자가 늘면 씀씀이를 줄여야 한다고 말하는 이유다. 하지만 이 역시 착각이다. 재정적자는 지나친 지출의 증거가 아니다. 그 증거는 인플레이션이다. 인플레이션만 없다면 적자는 아무리 커도 문제가 되지 않는다.

➂국가부채가 그대로 국민에게 전가된다고 생각하는데 이 역시 착각이다. 국가 부채는 부채가 아니며 재정에도 국민에게도 아무런 부담을 주지 않는다.

④재정적자가 민간 투자를 밀어낸다는 생각도 착각이다. 재정적자는 오히려 우리의 부와 총저축을 늘린다.

⑤미국의 무역적자가 나쁜 것이라고? 아니다. 미국의 무역적자는 달러에 대한 다른 나라들의 욕망 때문에 발생한다. 달러는 그만큼 수요처가 있는 것이다. 게다가 달러를 풀어 달러약세를 유도하면 미국의 무역수지에도 좋은 영향을 준다.

⑥날로 커지기만 하는 복지 프로그램은 재정이 감당할 수 없다? 이 역시 착각이다. 정부는 늘 금전적 여력이 있다.

MMT는 곤혹스럽다. '상식'으로 통했던 지금까지의 경제이론과는 너무나 다르다. 아니 깡그리 무시한다. 그냥 돈을 찍어내란다. 그럼 아무 문제도 없고 오히려 국가의 부를 늘려준단다. 핑크가 '쓰레기'라 부른 것도 납득이 된다. 이론적으로 깊이 들어가면 복잡하다. 그 비판 역시 마찬가지다.

하지만 이 글에서 그렇게까지 갈 필요는 없을 것 같다. 쉽게 쉽게 풀어 이제 주류가 된 MMT에 대한 이해를 높여 보자. 그럼 왜 지금과 같은 일이 일어났는지, 문제는 없는 건지, 괜찮은 건지, 어떻게 해야 하는지에 대한 '감'을 잡을 수 있을 것이다. 일단 궁금한 내용 몇 가지를 문답 형식으로 살펴보자.

1.MMT 정책은 모든 나라가 할 수 있는 게 아니라고 했다. 그럼 어떤 나라들이 이 정책을 펼 수 있는 것인가?

가장 먼저 드는 의문이다. MMT정책을 펼칠 수 있는 나라는, 개념적으로는 '기축통화국'이 아닌 '화폐주권국'이다. '화폐주권국'이란 단어 뜻 그대로 '화폐에 대한 주권을 갖고 있는 나라'다. 켈튼은 "많은 선진국이 강한 화폐 주권을 갖고 있다"고 말한다. 이 문장에서 우리는 두 가지를 알 수 있다. '많은 선진국'과 '강한'이라는 단어에 주목해 보자. 선진국이라고 모두 해당되는 것은 아니고 화폐주권에도 강약이 있다는 것이다.

그는 "자국 화폐를 포기한 유로존 19개국은 화폐주권이 약하다"고 말한다. 그러니 독일이나 프랑스 등 주요 선진국도 MMT 정책은 쓸 수 없다. 또한 '환율을 고정한 나라들'이나 '달러 등 외국 통화를 너무 많이 차입한 나라들' 그리고 '대부분의 개발도상국' 역시 그렇다고 한다.

그러니 이렇게 빼고 저렇게 빼면 남는 나라가 별로 없다. 그는 "일부만 예를 들자면 미국과 더불어 영국, 일본, 캐나다, 호주 같은 나라가 강한 화폐 주권을 갖고 있다"고 했다. 하지만 그가 제시한 나라들은 '일부'가 아니라 '대부분'이 아닐까 싶다. G20에 소속된 나라들 중 그가 제시한 5개 나라를 빼면 '강한 화폐 주권을 갖고 있는 나라'는 별로 없다. 따라서 2010년을 전후해 게오르기오스 파판드레우(Georgios Papandreou) 총리 주도로 이뤄졌던 그리스의 재정정책은 헛수고였다.

켈튼의 말에 따르면 애시 당초 가능하지 않았다. 왜냐하면 "그리스가 2001년에 드라크마를 포기하고 유로를 채택하면서 화폐주권이 약해졌기 때문"이다.

2.MMT는 인플레이션의 원인을 어떻게 규정하고 어떻게 대응해야 한다고 보나?

지금까지 인플레이션은 통화 과다공급의 결과로 보는 견해가 주류였다. 그래서 인플레이션을 '통화가치의 하락'과 동일시했던 것이다. 수요ㆍ공급차원에서의 인플레이션도 있지만 이는 일시적 현상으로 본다. 그러나 MMT가 보는 인플레이션은 전혀 다르다.

인플레이션 또는 하이퍼인플레이션의 원인을 다중적(多重的)이라 본다. 즉 '과다한 통화 공급' 하나만으로는 절대 인플레이션이 발생할 수 없다는 것이다. 하이퍼인플레이션의 사례로 많이 거론되는 짐바브웨와 독일 바이마르공화국의 경우 생산시설의 파괴 및 상품의 공급부족이 1차 원인이었다고 한다. 이 상황에서 정부가 재정지출을 위해 화폐를 많이 발행해 하이퍼인플레이션이 발생했다는 것이다.

MMT는 정부가 재정을 통해 화폐를 공급하는 데 고려해야 할 것은 '재정적자'가 아닌 '인플레이션'이라 했다. 따라서 인플레이션이 발생하지 않는다면 재정적자는 얼마든 괜찮다는 것이다.

그렇다면 MMT는 이 질문에 답을 해야 한다. ➀어느 정도까지의 인플레이션을 용인할 수 있나, 그리고 ➁그 이상의 인플레이션이 발생하면 어떻게 해야 하나. 이는 MMT와 관련된 주요 논란거리다. 실제 정책 집행 과정에서 결정해야 할 중요한 사안이기 때문이다.

하지만 아쉽게도 이 질문에 대한 MMT의 답은 모호하다. '없다'는 편이 맞을 수도 있다. 일본처럼 돈을 뿌려도 인플레이션이 없을 수 있고 세금 징수를 통해 예방 또는 조절할 수 있다는 정도다

그럼에도 켈튼은 연준을 질타한다. 연준의 가장 큰 임무는 최대고용과 물가안정이며 연준은, 대다수 중앙은행들이 그렇듯, 물가상승률 2%를 넘지 않는 수준에서 적정 실업률을 유지하는 것이 목표다. 연준은 금리와 통화량을 조절해 인플레이션을 관리한다. 여기까지는 다 아는 일이다. 그런데 켈튼은 연준이 늘 인플레이션을 선제적으로 대응한다는 것이 문제라 지적한다.

연준에게 중요한 것은 "인플레이션이라는 괴물이 눈뜰 때 까지 기다리면 안 된다고 생각하는 것"이라며 "이 같은 조급증이 연준의 결정을 지나친 긴축 쪽으로 치우치게 한다"(p.74)는 것이다. MMT의 결론은 이것이다. 일단 돈을 풀어라, 인플레이션은 그 다음에 생각하라!

3.MMT는 국가부채는 문제될 게 없다고 한다. 그렇다면 국가 부채에는 끝이 없는 것인가?

국가부채와 관련된 MMT의 주장은 그야말로 충격적이다. 국가부채는 빚이 아니라고 한다. 그러니 두려워 할 필요가 없단다. 돈을 마구 찍어 마구 써도 된다는 얘기다. 국가부채는 가정이나 기업처럼 빚이 아니라는 논리는 명쾌하다. 국가는 가정이나 기업처럼 돈을 벌어야 빚을 갚을 수 있는 구조가 아니니까. 그건 그렇다. 돈을 찍어낼 수 있는 권리가 있으니까. 하지만 정부라 해도 돈은 그냥 찍어내는 게 아니다. 국채를 발행해야 하고 그것을 팔아야 한다. 그러니 빚이 남는다. '빚은, 그게 무엇이든, 좋지 않은 것'이라는 생각이 굳어진 사람들에게 이 논리는 먹혀들어가기 힘들다.

하지만 켈튼은 일본을 예로 든다. 잘 알려진 대로 일본의 국가부채는 경이로운 수준이다. 2021년 3월 기준 1216조엔(약 1경2488조원)으로 GDP대비 258%에 이른다. GDP대비 국가부채 비율은 베네수엘라(304%)의 뒤를 이어 2위다. 여기에 무관중으로 치러진 올림픽 '적자'까지 가세된다. 올림픽 개최도시 도쿄도나 관광 도시 쓰시마현 등은 벌써 파산 얘기가 나온다. 중앙정부가 어쩔 수 없이 또 지원할 수밖에 없을 테고 적자는 더 늘어날 것이다. 일본 정부는 물론 국민 모두가 걱정스러울 수밖에 없다. 국채가 안 팔리면 국가부도가 난다.

하지만 켈튼은 단언한다. 하나도 걱정할 필요가 없다는 것이다. 이유? 일본에는 인플레이션이라는 게 없기 때문이다. 이 상태에서 재정적자나 국가부채 등은 아무 의미가 없다. 그는 놀랍게도 "기본적으로 일본은행은 키보드 하나만 갖고도 부채를 다 청산할 수 있다"고 말한다. 아닌 게 아니라 일본 국채의 절반은 일본 중앙은행이 보유하고 있다. 그리고 1/4은 보험과 연기금이 갖고 있다. 외국에서 보유 중인 일본 국채는 고작 7%에 불과하다. 국채 93%가 일본 국내에 있으니 일본은 외환위기 터질 일이 없다.

하지만 이자는 줘야 한다. 2020년 기준 이자지급액만 23조4000억 엔(약 243조원)이나 된다. 2021년도 일본은 세입총액 106.6조 엔으로 이중 43.6조엔(40.9%)을 신규 국채로 조달해야 한다. 이중 절반 이상이 이자를 갚아야 하는 액수다. 게다가 이자는 계속 늘어만 간다. 이자 때문에 찍어내야 할 돈도 늘어만 간다. 그래도 걱정할 필요 없는 것일까? 일본 정부나 국민은 괜한 걱정을 하는 것일까? 모든 것에는 끝이 있게 마련이다. 재정적자와 국가부채가 는다. 그 끝은 어디일까? 인플레이션이 없다 치자. 그럼 무한(無限)인가?(계속)

------------------------------------------------------------------------------------------------------------

이재광 이코노텔링대기자❙한양대 미래인재교육원 겸임교수❙전 한양대 공공정책대학원 특임교수❙사회학(고려대)ㆍ행정학(경희대)박사❙경기연구원 선임연구위원, 뉴욕주립대 초빙연구위원, 젊은영화비평집단 고문, 중앙일보 기자 역임❙단편소설 '나카마'로 제36회(2013년) 한국소설가협회 신인문학상 수상❙저서 『영화로 쓰는 세계경제사』, 『영화로 쓰는 20세기 세계경제사』, 『식민과 제국의 길』, 『과잉생산, 불황, 그리고 거버넌스』 등 다수