"경제 회복 흐름, 속도, 강도 등을 지켜보면서 적절히 준비중"

한국은행이 연내 기준금리 인상 가능성을 언급했다. 코로나19 사태 이후 1년 넘게 지속된 완화적 통화정책의 결과로 가계부채가 급증하고 부동산·주식·가상화폐 등 자산 가격이 상승 하는 등 부작용이 뚜렷해지자 금리 정상화를 검토하기 시작한 것으로 분석된다.

이주열 한은 총재는 27일 금융통화위원회 회의 직후 연내 금리인상 가능성을 묻는 질문에 "(금리 인상을) 서두르지 않겠지만 늦지도 않아야 하는 어려움에 놓여 있다"며 "연내 금리 인상 여부는 결국 경제 상황의 전개에 달려 있다"고 밝혔다. 이어 "코로나19 전개 상황, 경제 회복 흐름, 속도, 강도 등을 지켜보면서 적절히 통화정책을 전개하도록 준비하고 있다"고 덧붙였다.

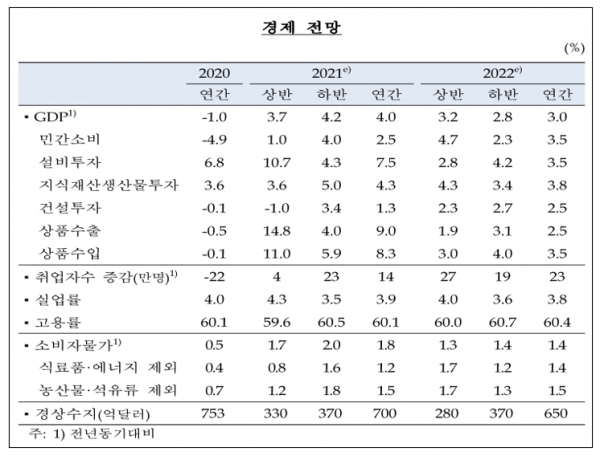

금융통화위원회는 이날 기준금리를 연 0.5%인 현 수준을 유지하기로 결정했다. 아울러 한은은 올해 실질 국내총생산(GDP) 성장률을 4.0%로 종전 전망치보다 1%포인트 상향 조정했다.

이주열 총재의 금리인상 가능성 언급은 지난 1년여 동안 "경기를 고려할 때 완화적 통화정책을 바꾸기에는 이르다"고 반복해온 것과 뚜렷한 차이를 보인다. 그는 지난달 15일 금통위 간담회에서도 "국내경제 회복 흐름이 강해지고 물가상승률도 높아지면서 가계부채 증가, 주택가격 상승 등 금융 불균형 위험 차원에서 금리를 선제적으로 인상해야 한다는 의견이 나올 수는 있지만, 아직 코로나 전개 상황, 백신 접종 등 우리 경제에 영향을 미치는 불확실성이 크고 경기 회복세가 안착했다고 확신하기 어려운 만큼 (통화)정책 기조 전환을 고려하기에 이르다"고 답했다.

한은의 연내 금리인상 가능성 검토는 올해 경제성장률 전망치가 4.0%에 이를 만큼 경기회복 속도가 예상보다 빨라 경기 부양을 위한 돈 풀기 필요성이 줄어든 점도 고려한 것으로 보인다.

이 총재는 미국 중앙은행인 연방준비제도의 통화정책 기조 변화와 상관없이 먼저 기준금리 조정에 나설 수 있다는 점을 밝혔다. 그는 "연준의 통화정책은 국내 금융경제에 큰 영향을 미치기 때문에 통화정책을 결정할 때 당연히 중요한 요인"이라면서도 "기본적으로 우리는 국내 여건에 맞춰 통화정책을 조정하는 게 맞다. 연준이 완화 기조를 유지한 상황에서 우리가 국내 여건에 맞게 통화정책을 조정하면 오히려 우리 상황에 맞춰 속도를 조절할 수 있는 장점이 있다고 본다"고 말했다.

한은이 기준금리 인상을 공개적으로 언급하고 나선 것은 급증하는 가계부채와 부동산·가상화폐 등 자산 가격에 낀 거품을 포함한 '금융 불균형' 상태를 더 이상 간과하기 어렵다고 판단했기 때문으로 보인다. 이주열 총재는 "코로나19에 따른 어려움에 대응하기 위해 가계 채무가 늘어나는 측면이 있고, 다른 한편에서는 자산가격 상승과 연계해 위험 추구 행태가 강해지면서 가계부채가 가파른 증가세를 지속해 상당히 우려스럽다"며 "금리를 인상하면 가계의 (이자) 부담이 커지는 것은 불가피하지만, 가계부채 증가세가 더 지속되면 부작용이 너무 크고, 그것을 다시 조정하려면 더 큰 대가를 지불해야 하므로 증가세를 억제할 필요가 있다"고 강조했다.

한은에 따르면 3월 말 기준 가계신용 잔액은 1765조원으로 사상 최대를 기록했다. 특히 가상통화 신규 투자자가 급증한 1분기에만 가계신용 잔액이 37조6천억원 불어났다.