국내외 금융 전문가 10명 중 6명이 우리나라 금융 시스템의 최대 위험 요인으로 높은 수준의 가계부채와 그에 따른 상환부담 증가를 꼽았다. 금융 전문가들은 미국 대선 이후 정책 변화와 내수회복 지연으로 인한 국내 경기 부진도 악영향을 미칠 위험 요인으로 지목했다.

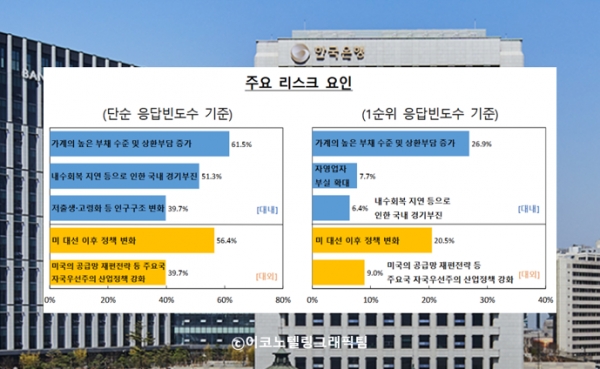

한국은행이 21일 공개한 '2024년 시스템 리스크 서베이 결과에 따르면 국내외 금융기관 임직원과 경제 전문가 81명 가운데 26.9%는 금융 시스템 위기를 초래할 1순위 요인으로 '가계의 높은 부채 수준과 상환부담 증가'를 지목했다. 두 번째로 1순위 응답률이 높은 요인은 '미국 대선 이후 정책 변화'(20.5%)였다.

위험 순위를 고려하지 않고 응답(5가지 요인 복수 응답) 빈도 수만 보면 대내 요인으로는 ▲가계의 높은 부채 수준과 상환부담 증가(61.5%) ▲내수회복 지연 등에 따른 국내 경기 부진(51.3%) ▲저출생·고령화 등 인구구조 변화(39.7%) 등이 많이 지목됐다. 대외 요인으로는 '미국 대선 이후 정책 변화'(56.4%)와 '미국의 공급망 재편 전략 등 주요국 자국우선주의 산업정책 강화'(39.7%)가 주로 꼽혔다.

이번 서베이는 한은이 지난 10월 29일부터 11월 8일까지 금융기관, 연구소, 대학, 해외 투자은행(IB) 등 국내외 금융·경제전문가 81명을 대상으로 실시한 것이다. 한은은 2012년부터 연 2회, 올해부터 연 1회 시스템 리스크 서베이를 하고 있다.

위험이 언제 나타날지에 따라 나눠 보면 단기(1년 이내) 위험 요인으로 미국 대선 이후 정책 변화·국내 경기 부진·자영업자 부실 확대가, 중기(1∼3년) 위험 요인에는 가계부채·인구구조 변화·자국우선주의 정책이 지목됐다.

이 가운데 실제 발생 가능성이 큰 위험 요인은 인구구조 변화, 미국 대선 이후 정책 변화, 자국우선주의 정책, 국내 경기 부진, 자영업자 부실 확대 등으로 조사됐다. 가계부채의 경우 문제가 터지면 금융 시스템에 미칠 파장은 막대하지만, 실제로 발생할 가능성은 상대적으로 작은 것으로 전문가들은 진단했다.

조사 대상자의 15.4%가 "단기 시계(1년 이내) 금융 시스템 안정을 저해할 단기 충격이 발생한 가능성이 크다" 또는 "매우 크다"고 답했다. 1년 전 같은 조사 당시 비율(20.8%)보다 낮아졌다. 중기 시계(1∼3년)에 금융 충격이 나타날 가능성이 크거나 매우 크다고 관측한 비율도 1년 사이 44.2%에서 34.6%로 낮아졌다.

전문가들은 금융 시스템의 안정성을 높이기 위해 필요한 정책으로 가계부채 디레버리징(차입 상환·축소), 부동산 프로젝트파이낸싱(PF)·한계기업 구조조정, 거시 건전성 관리, 감독당국과 금융사 간 원활한 소통, 금융정책의 일관성 등을 주문했다.