40대 은행빚 6천만원으로 가장 많아… 연체율은 30대 낮아

우리나라 임금근로자의 1인당 평균 대출액이 4076만원으로 전년보다 281만원 늘었다. 모든 연령대에서 40대의 1인당 평균대출액이 6천만원 수준으로 가장 높았다.12일 통계청이 발표한 '2018년 일자리행정통계 임금근로자 부채'에 따르면 2018년 말 기준 임금근로자의 평균대출액(잠정치)은 4076만원, 중위대출액은 3660만원으로 전년보다 각각 281만원(7.4%), 342만원(10.3%) 증가했다.

평균대출은 임금근로자 개개인이 은행 또는 비은행 금융기관으로부터 받은 대출잔액의 합을 전체 임금근로자 수로 나눈 값이다. 중위대출은 임금근로자를 개인대출 잔액 순으로 줄 세울 때 한 가운데 위치한 사람의 개인대출 잔액이다.

개인 평균대출은 2017년 6월 말 3591만원, 2017년 12월 말 3795만원, 2018년 6월 말 3923만원으로 계속 증가하다가 작년 12월 말에 4천만원을 넘었다. 임금근로자의 대출잔액 기준 연체율은 0.56%로 전년보다 0.05%포인트 올랐다.

연령대별로는 40대 임금근로자의 평균대출이 5958만원으로 가장 많았고, 30대(5301만원)와 50대(4981만원)도 평균을 웃돌았다. 이어 60대(3252만원), 70세 이상(1450만원), 29세 이하(1093만원) 순이었다. 이 중 29세 이하의 평균 대출은 전년보다 304만원(38.5%) 증가했고, 70세 이상은 53만원(3.5%) 감소했다.

대출잔액 기준 연체율은 60대가 1.00%로 가장 높고, 50대 0.68%, 70세 이상 0.55% 순이었다. 30대가 0.38%로 가장 낮았다.

우영제 통계청 빅데이터통계과장은 29세 이하와 30대의 평균대출 증가에 대해 "두 연령대 모두 주택 외 담보대출이 가장 많이 증가했고, 그다음으로 주택담보대출도 많이 늘어났다"고 설명했다.

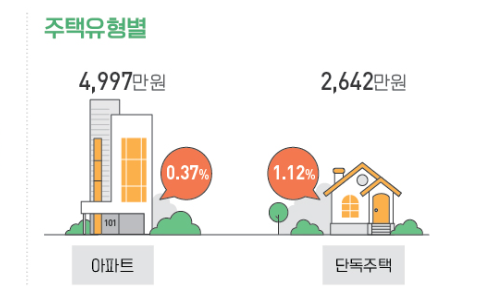

임금근로자 가운데 아파트 거주자는 대출액이 가장 많았지만, 연체율은 가장 낮았다. 주택 특성별로 아파트 거주자의 평균대출이 4997만원으로 가장 많았고, 이어 연립·다세대(3247만원), 오피스텔 및 기타(3022만원), 단독주택(2642만원) 순이었다.

연체율은 아파트 거주자가 0.37%로 가장 낮았고, 연립·다세대는 0.71%, 단독주택 1.12%, 오피스텔 및 기타 1.16%였다.

대기업에 종사하는 임금근로자의 평균대출은 6515만원, 중․소기업 임금근로자는 3190만원으로 배 이상 차이가 났다. 중위대출은 대기업 6051만원, 중․소기업 2700만원이었다. 연체율은 중·소기업 임금근로자가 0.88%, 대기업 임금근로자 0.27%였다.

기업종류별 임금근로자의 평균대출은 정부·비법인단체(4832만원), 회사법인(4570만원), 회사이외법인(4528만원), 개인기업체(2208만원) 순이었으나, 연체율은 개인기업체(1.01%), 회사법인(0.59%), 회사이외법인(0.37%), 정부·비법인단체(0.18%) 순이었다.

종사자규모별 임금근로자의 평균대출은 300인 이상(5372만원), 50~300명 미만(3772만원), 50인 미만(3227만원) 순이었지만, 연체율은 50인 미만(0.95%), 50~300인 미만(0.52%), 300인 이상(0.25%) 순이었다.

산업별 임금근로자의 개인 평균대출은 금융·보험업(8310만원), 공공행정(5805만원), 정보통신업(5782만원) 순이었다. 연체율은 부동산업(1.54%), 숙박·음식점업(1.30%), 건설업(1.01%) 순으로 높았다.

우영제 과장은 부동산업과 숙박·음식점업 연체율이 높은 데 대해 "경기 영향을 많이 받는 것 같다"며 "법인이 아니다 보니 상대적으로 임금 수준이 낮고, 소득이 낮으니 대출도 적게 받고, 대출받는 기관도 은행보다 비은행이 많아 연체 가능성이 높아지는 경향이 있는 것 같다"고 설명했다.