특정 주주가 자신의 주식을 특정인에게 위탁해 기업운영의 전권 휘둘러

록펠러 가문의 스탠더드오일의 발전사를 보면'트러스트'경영 위력 실감

불황때 상품 시장과 원료 공급지 필요해진 거대기업들 전쟁의 씨앗뿌려

제국주의를 다루는 글이니만큼 그 시작인 1870년대부터 좀 더 구체적으로 살펴볼 필요가 있다. 1870년대면 제2순환의 말미(末尾)다.

역사 상 제국주의의 시발인 이 시기의 특징은 한 마디로 규정할 수 있다. '불황', 그것도 '심각한 수준의 장기 불황'이다. 이 시기의 불황은 그 정도가 워낙 심했고 시기적으로도 길었던 탓에 1930년대의 대불황(great depression)에 견줘 '19세기 대불황'으로 불리는 경우가 많다.

시간이 워낙 많이 흘러 체감하기는 어려워도 이 시기 불황은 보통의 것을 넘어선다. 학자들은 자본주의 체제 출범 이후 최초이자 최악의 세계적 불황으로 여긴다.

1870년대 초 시작해 1890년대까지 이어진 이 '19세기 대불황'에 대해 프랑스의 저명한 경제사학자 미셀 보(Michel Beaud)는 다음처럼 정리한다.

▶1873년 : 미국에서는 철도, 유럽에서는 철도와 선박 등의 부문에 엄청난 투자가 이뤄지며 거품이 생성. 거품이 꺼지자 빈의 증권거래소 파산으로 시작해 독일 은행들이 파산했고 미국 역시 증시, 은행, 기업 모두 피해를 본다.▶1882년 : 프랑스 리용 증권거래소 파산에 이어 리용은행, 르와르 은행 등 프랑스의 다수의 은행이 파산한다.▶1884년 : 미국 철도에 대한 과잉투자로 이른바 '철도 공황'이 발생. 유니온 퍼시픽 등 철도 기업들의 주가가 폭락하고 많은 은행이 파산한다.▶1889년 : 파나마 운하 건설을 맡았던 프랑스 회사와 제철회사 쏘시에떼 데 메또가 파산하자 프랑스에서 증시와 및 금융 부문에서 공황이 발생한다.▶1890년 : 아르헨티나에 많은 돈을 투자했던 영국 베어링은행이 아르헨티나의 정국 불안 등으로 파산 직전까지 간다. 잉글랜드 은행의 구제 금융으로 간신히 위기 모면.▶1893년 : 미국에서 철도기업들이 파산하고 그 여파로 주가 폭락과 함께 491개 은행이 파산.

그러나 경제위기는 19세기의 종료와 함께 끝나지 않는다. 20세기 들어서도 잠깐의 호황 뒤에 다시 불황이 찾아들었으니 바로 1907년의 위기였다. 지난 번 글에서 상세히 다뤘으니 여기서는 간단하게 정리만 하자.

이 위기는 1906년 4월 샌프란시스코 대지진에서 비롯됐다. 엄청난 지진과 그로 인한 화재로 철도와 보험 관련 기업들 주가가 쑥대밭이 됐다. 이후 1년 넘게 증시는 살아날 기미를 보이지 않았다.

그러다 1년 반이 지날 무렵 미국 증시와 경제는 다시 한 번 충격에 빠진다. 이번 위기의 주범은 스탠더드 오일(Standard Oil)이었다.

1907년 9월 독점 금지법 위반으로 엄청난 벌금을 물게 됐던 것. 그로 인해 주가가 다시 한 번 폭락하는데, 9월 한 달 동안 무려 24.4%나 빠진다.

10월 들어 미국에서 세 번째로 큰 신탁회사 니커보커 트러스트(Knickerbocker Trust)가 파산할 지도 모른다는 소문이 돈다. 이번에는 현금을 찾기 위한 뱅크 런이 줄을 이었고 전국 주요 도시의 증시는 폐장하거나 폐장 위기까지 몰린다. 중앙은행이 없었던 미국은 J. P. 모건의 구제금융으로 간신히 위기를 넘길 수 있었으며 이 위기를 계기로 연준 출범 논의가 본격 진행됐다는 것 역시 지난 글에서 설명했다.

■ 독점, 제국주의, 그리고 전쟁

이 같은 연속되는 위기는 경제의 큰 흐름과 맥락을 같이 했다. '자본의 독점화'가 바로 그것이다. 이 '자본의 독점화'는 세 가지 방향에서 모두 진행됐다. 우선은 ➀산업자본 부문이며 둘째로 ➁금융자본 부문, 그리고 ➂이 두 부문의 통합으로써 자본의 독점화가 진행됐다. 이는 모두 '자본 간 경쟁'의 결과였다. 자본 간 경쟁은 궁극적으로 더 큰 자본을 필요로 했으며 이는 궁극적으로 산업과 금융의 통합으로서의 자본을 요구했던 것이다.

제국주의는 자본의 독점화가 불러 온 국가 단위의 경쟁으로 보는 견해도 있다. 그렇다면 '독점자본주의'나 '금융자본주의' 등의 용어가 제국주의와 함께 쓰이는 이유도 알게 된다. 바로 이 '경쟁'에서 공통분모를 찾을 수 있는 것이다.

19세기 말에서 20세기 초까지의 산업의 집중을 이해하기 위해 우리는 먼저 '트러스트(trust)'라는 개념을 알아야 한다. 이는 한 마디로 특정 '기업 결합 방식'이나 '기업 결합 조직'을 말한다. 당연한 얘기지만, 자본주의 체제 내 기업은 시장을 지배하려는 욕망이 있다. 그래야 쉽게 많은 부(富)를 창출할 수 있다. 그리고 시장을 지배하는 가장 좋은 방식은 독점이다. 결국 트러스트는 이 같은 '시장지배를 위한' 또는 '이를 위해 기업의 독점화를 기도하는' 기업의 '자기조직화 방식' 또는 '조직 그 자체'를 일컫는 말이 됐다.

19세기 기업인, 특히 막강한 부를 보유한 기업인들은 교묘하게 시장을 지배하는 방식을 찾아냈다. 지금까지 말한 '트러스트'라는 방식이다. 논리는 이렇다. 첫째, 기업은 주식회사다. 즉, 많은 주주가 각자의 주식을 갖고 그 지분만큼 지배력을 행사한다. 주식의 51%만을 보유한다면 조직에 전권을 행사할 수 있다. 하지만 거대 기업의 지분을 50% 넘게 보유하기란 쉽지 않다. 지배력을 갖추는 것 자체가 쉽지 않다는 것이다. 주식을 실제로는 보유하지 않고서 기업의 전권을 운영할 수는 없을까? 이를 위해 찾아낸 방식이 바로 트러스트인 것이다.

'트러스트'란 신탁행위 또는 신탁한 자산 그 자체를 위미한다. 이 말을 상기하면 '기업 트러스트'가 의미하는 바를 알게 된다. 즉, 특정 주주(대부분은 대주주)가 자신의 주식을 특정인에게 위탁함으로써 경영을 특정 수탁자(受託者:trustee)에게 일임하는 방식 또는 그로 인해 특정 수탁자가 지배할 수 있는 전체 기업조직을 뜻한다. A, B, C, D라는 네 개의 기업 대주주들이 당신에게 주식 신탁을 맡기면 당신은 이 네 개 기업의 수장이 될 수 있으며 지배권을 갖게 된다. 이때의 기업지배 방식과 이 방식으로 묶인 A, B, C, D라는 네 개의 조직에 붙이는 이름이 바로 트러스트인 것이다.

이밖에도 기업을 묶는 방식은 더 있다. 유사 또는 연관 기업들이 협정을 통해 하나로 묶이는 기업 '카르텔'도 있고 특정 지주회사 아래 자회사, 손자회사 등이 묶이는 기업 '콘쩨른'도 있다. 이 대목에서 주의할 게 있다. 기업끼리 묶이는 방식의 차이로 인해 기업 카르텔이나 기업 콘쩨른은 기업 트러스트와는 다른 방식 또는 다른 형태의 조직으로 취급되기도 하지만 넓은 의미로는 카르텔이나 콘체른 역시 트러스트의 일종으로 여겨지기도 한다는 점이다. 따라서 독점 금지를 위한 '반트러스트법'에는 트러스트뿐 아니라 카르텔이나 콘쩨른 조직이 포함되는 경우도 있다.

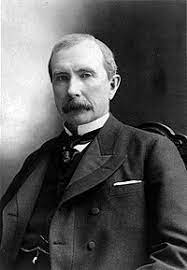

19세기 말 발견된 이 트러스트 방식과 이로 인해 창출된 트러스트조직은 산업계에 유행처럼 번졌다. 그도 그럴 수 없었던 것이 일단 누군가가 트러스트 형식으로 기업을 묶으면 그 방대한 규모와 힘으로 인해 개별 기업은 당해낼 수가 없었기 때문이다. 트러스트 조직과 비(非) 트러스트 조직 간 경쟁이나 다툼은 말 그대로 '거인과 아이의 싸움'일 수밖에 없는 것이다. 더 큰 문제는 이렇게 커진 기업트러스트가 온갖 탈ㆍ불법의 온상이 될 수 있다는 점이다. 힘이 세면 법을 넘어서려는 것이 기업이나 개인이나 같은 경향일 수 있는 것이다. 미국의 유명한 록펠러 가문의 스탠더드 오일의 발전사를 보면 이 위력을 알 수 있다.

스탠더드 오일은 존 D. 록펠러(John D. Rockefeller)가 모리스 B. 클라크(Maurice B. Clark), 그리고 새뮤얼 앤드루스(Samuel Andrews)의 도움을 받아 1863년 설립한 정유기업이다.

1870년 이들은 스탠더드 오일을 법인으로 전환해 본격적으로 사업을 일궈나간다. 10년이 지난 뒤 이들이 정유업계에서 이룬 성과는 놀랍다. 1880년 이 기업의 정유 처리 분량은 미국 석유의 무려 90∼95%를 차지한다. 싹쓸이도 이런 싹쓸이가 없을 정도. 하지만 이들은 더 욕심을 낸다. 정유뿐 아니라 생산과 판매까지 싹쓸이를 하겠다는 생각이었다. 1882년 이들이 개별 기업 '스탠더드 오일'을 '스탠더드 오일 트러스트'로 바꾼 이유였다.

록펠러는 그해 1월 2일 생산과 판매에 관여하던 스탠더드 오일 계열사들을 정유업체인 스탠더드 오일과 함께 엮어 '스탠도드 오일 트러스트'를 출범시켰다. 그날 전국에 분산돼 있던 다양한 관계회사의 대주주 37명이 자신들의 주식을 9명의 수탁자에게 위탁했던 것이다. 이로써 '트러스트'라는 방식을 통해 미국 최대 독점기업집단이 탄생하게 됐던 것이다. 이 트러스트는 워낙 비밀리에 유지됐던 탓에 기업의 전체 규모를 파악하는 사람은 트러스트 내 10년 안팎이었던 것으로 알려졌다. 이 트러스트는 미국 내 석유 생산 및 정유 관련 산업의 80~90%를 장악했다고 한다.

시장 독점은 예나 지금이나 많은 문제를 잉태한다. 내부자 거래는 물론 가격담합, 생산량 제한, 뇌물수수 등 불법ㆍ탈법 행위기 일상으로 벌어진다. 정부나 의회가 이를 용납할 리 없다. 이 같은 문제를 인식한 미국 의회는 1890년 '반트러스트법(Antitrust Act)'을 제정한다. 이것이 그 유명한 '셔먼법(Sherman Act)'이다. 이 법은 ➀국내외 거래를 제한할 수 있는 기업 간 연합과 ➁미국 내 거래나 통상에 대한 독점을 명백한 불법으로 규정됐다. 셔먼법은 강력했다. 기업의 연합과 독점 자체뿐 아니라 그것을 시도하는 것조차 불법으로 규정했던 것이다.

■ J. P. 모건, 최초의 산업ㆍ금융 결합자본

셔먼법은 오늘날까지도 미국에서 강력하게 행사되는 반(反)독점법의 시조(始祖)다. 최근 더욱 심각해진 미국 법무부와 각 주 정부가 구글에 대해 강력한 규제를 내리려는 법적 근거도 바로 이 법에서 시작된다. 하지만 법적으로 결론을 내는 시간이 길다는 것이 흠이라면 흠이다. 집단소송보다 오래 걸린다는 것이 반독점법이다. 옛날에도 마찬가지였다. 셔멉법 제정 뒤에도 기업들은 상당 기간 법정 투쟁을 불사하며 트러스트를 유지해 나갔다. 스탠다드 오일의 사례를 보라. 셔먼법에 끝까지 저항해 결국 33개 회사로 강제 분할되지만 그 시점은 1911년으로 셔먼법 제정 22년이 지난 뒤였다.

결론적으로 트러스트의 존재 및 위력은 20세기 초까지 유지됐다 해도 과언이 아니다. 기업으로서는 그만큼 매력적인 시장지배 방식이었다고 할 수 있다. 한 통계에 따르면 1908년 미국 산업 7개 트러스트가 1638개의 기업을 소유 또는 지배했다. 20세기 초 미국 트러스트는 섬유생산의 50%, 유리산업의 54%, 서적ㆍ제지산업의 60%, 식품업 62%, 주류 72%, 비철금속 77%, 화학 81%, 철강 84%를 장악하고 있었다. 19세기 말 미국에서 시작된 이 트러스트조직이 얼마나 시장을 장악했던가를 알 수 있는 자료다.

이 같은 독점기업은 미국에만 한정됐던 것이 아니다. 유럽에서도 자본의 독점화와 시장의 지배가 확산되고 있었다. 독일이 대표적인 사례. 독일의 1587년 소도매상으로 출발한 크루프(Krupp)는 이후 철강회사로 거듭나며 19세기 들어 전쟁을 통해 엄청난 부를 쌓았다. 1873년 7000명이었던 종업원이 1913년 7만8000명으로 늘며 독일의 최대 기업으로 컸다. 1911년 전기산업 부문에서 200개 가까운 기업을 지배하며 6만명 이상의 근로자를 거느렸던 는 AEG는 1908년 독일의 엔지니어링 기업 지멘스(Siemens)를 합병하며 미국의 GE와 함께 전 세계 전기산업을 양분하고 있었다.

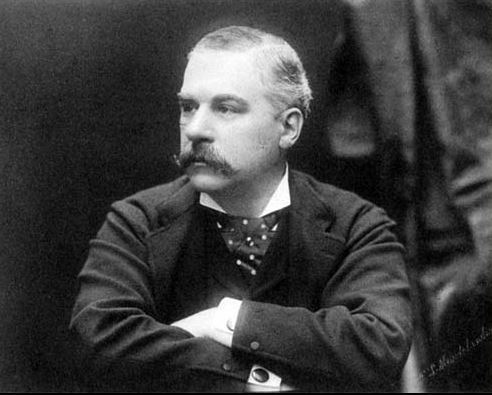

특정 산업 내 독점과 자본의 집중만 문제되는 것은 아니다. 모든 기업의 꿈인 산업과 금융자본의 연합도 가능했다. 미국이 대표적이다. J. P. 모건의 산업-금융자본의 결합을 보자. 그는 장사꾼이었다. 젊은 시절부터 솜씨를 뽐냈던 인물이다. 남북전쟁을 배경으로 했던 그의 장사수완을 보라. 북군으로부터 싼 값에 총을 사 다시 북군에게 비싼 값으로 되팔아 큰돈을 벌었다. 또 전쟁으로 널뛰는 금값의 차액을 활용해 금 매매로 또 큰돈을 벌었다. '돈벌이=정보전'이라는 생각에 철도와 통신업에도 뛰어들었다. 그는 미국의 최대 통신회사 AT&T의 모체를 만든 인물이기도 했다.그가 금융인으로 큰 것은 아버지 주니어스 스펜서 모건(Junius Spencer Morgan) 덕이었다.

그는 1890년 아버지가 은행재벌 조지 피바디로부터 물려받은 은행을 물려받았다. 그리고 5년 뒤인 1895년 자신의 이름을 따 은행명을 'J. P. 모건'이라 바꿨다. 유럽 로스차일드 가문의 미국 대리인으로도 활동한 그는 미국 기업들의 인수합병을 통해 그들을 도우며 또 큰돈을 벌었다. 특히 미국 내 철도 회사들을 합병하는 데 중요한 역할을 담당했다. 1890년에는 카네기로부터 카네기스틸을 사들였으며 추후 이 회사를 중심으로 철강회사 10여개를 인수ㆍ합병해 US스틸(US Steel)을 만들었다. US스틸은 당시 미국 조강생산량의 65%를 차지했다.

기업은 자본의 집중과 시장독점을 통해 엄청난 부와 권력을 얻었다. 그러나 이들에게는 수시로 반갑지 않은 손님이 찾아들었다. 바로 불황이었다. 이들이 더 많은 돈을 벌려면 이 불황을 이겨내야 했다. 그러기 위해 상품시장과 원료공급지의 확보는 필연이었다. 또한, 당연하게도, 상품시장과 원료공급지는 식민지 쟁탈전으로 이어졌다. 식민지는 기업 혼자 얻을 수 있는 게 아니었다. 이들 기업은 국가의 군사력을 필요로 했으며 군사력의 강화로 인한 전쟁은 또한 피할 수 없는 상황이었다. 첫 번째 세계전쟁은 이 같은 배경 아래 이뤄졌던 것이다.

-------------------------------------------

이재광 이코노텔링대기자❙한양대 미래인재교육원 겸임교수❙전 한양대 공공정책대학원 특임교수❙사회학(고려대)ㆍ행정학(경희대)박사❙경기연구원 선임연구위원, 뉴욕주립대 초빙연구위원, 젊은영화비평집단 고문, 중앙일보 기자 역임❙단편소설 '나카마'로 제36회(2013년) 한국소설가협회 신인문학상 수상❙저서 『영화로 쓰는 세계경제사』, 『영화로 쓰는 20세기 세계경제사』, 『식민과 제국의 길』, 『과잉생산, 불황, 그리고 거버넌스』 등 다수