"반면 기타대출(신용대출 포함)은 신용대출 한도 축소 등 관리 강화로 축소"

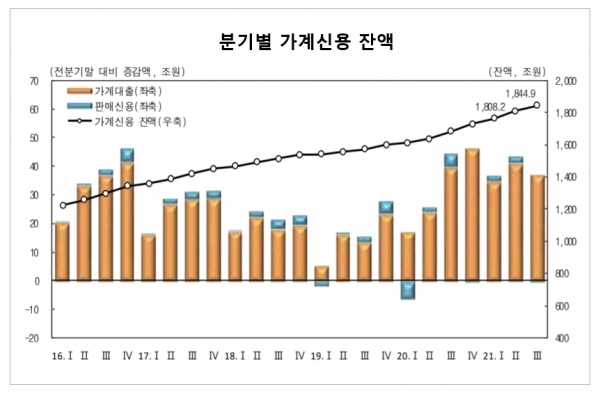

가계 빚이 3분기에만 약 37조원 불어나며 1845조원으로 사상 최대를 기록했다. 금융당국의 대출 억제 조치로 신용대출 증가폭은 다소 둔화됐지만 전세자금대출 등 주택담보대출 증가세는 여전했기 때문이다.

한국은행이 23일 발표한 3분기 가계신용 통계에 따르면 9월 말 기준 가계신용 잔액은 1844조9000억원으로 통계 작성이 시작된 2003년 이래 가장 많았다. 가계신용은 일반 가구가 은행·보험사·대부업체·공적 금융기관 등에서 받은 대출에 결제 전 카드 사용금액을 더한 포괄적 의미의 가계부채를 말한다.

가계신용 규모는 경제규모가 커지고 부동산 가격이 오르며 계속 늘어나는 것이 일반적인데 특히 지난해 코로나19 확산 이후 증가 속도가 빨라졌다. 3분기 말 가계신용은 2분기 말(1808조2000억원)보다 36조7000억원(2.0%) 늘었다. 증가액이 직전 2분기(43조5000억원)보다 6조8000억원 줄었지만, 1분기(36조7000억원)와 비교하면 차이가 없다.

작년 3분기 말(1681조8000억원)과 비교하면 가계신용은 1년 새 163조1000억원(9.7%) 불어났다. 전년동기 대비 증가폭은 역대 최대를 기록한 2분기(170조9000억원)보다 작지만, 1분기(153조2000억원)보다는 컸다.

가계신용 중 판매신용(카드대금)을 제외한 가계대출은 3분기 말 잔액이 1744조7000억원으로 집계됐다. 이 또한 사상 최대로 2분기 말(1707조7000억원)보다 37조원(2.2%) 늘었다.

가계대출 가운데 주택담보대출(잔액 969조원)은 2분기보다 20조8000억원 증가했다. 증가 폭이 2분기(17조3000억원)보다 오히려 더 커졌다.

이와 달리 신용대출을 포함한 기타대출(잔액 775조7000억원)의 증가액(16조2000억원)은 2분기(23조8000억원)와 비교해 눈에 띄게 줄었다.

기관별 가계대출 증가액(2분기 대비)은 예금은행에서 21조1000억원, 상호저축은행이나 신용협동조합 등 비은행 예금취급기관에서 8조2000억원, 보험회사 등 기타 금융기관에서 7조7000억원으로 각각 집계됐다. 예금은행에서 증가폭이 2분기 12조4000억원에서 21조1000억원으로 커진 가운데 비은행 예금취급기관(9조1000억원→8조2000억원)과 기타금융기관(19조6000억원→7조7000억원)에선 줄었다.

한은은 "주택매매와 전세 수요가 이어지면서 예금은행의 가계대출이 주택담보대출을 중심으로 늘어난 반면 기타대출(신용대출 포함) 증가폭은 신용대출 한도 축소 등 금융기관의 대출 관리 강화에 따라 대부분 업권에서 줄었다"고 분석했다.